Почему 95% крупной российской собственности зарегистрировано в оффшорах?

Если бы завтра все оффшорные зоны были закрыты, бюджет нашей страны был бы в два раза больше, и можно было бы удвоить расходы на здравоохранение, образование, науку, культуру, оборону.

Оффшоры – угроза национальной безопасности России

Трудно поверить, но почти все, что в прошлые годы было построено нашими отцами и дедами и досталось новым собственникам менее чем за 1% балансовой стоимости, сегодня России не принадлежит. Впрочем, России не принадлежит и то, что было создано в последние годы. Под иностранной юрисдикцией находится 95% крупной российской собственности. Специалисты профильного управления МВД подсчитали, что через оффшорные счета из России было выведено более 5 трлн. рублей за полтора года. Это около 10% ВВП. По словам главы Управления экономической безопасности МВД Дениса Сугробова, основной массив коррупционных средств, оседающих за рубежом, составляют деньги, полученные в виде так называемых “откатов” в сфере госзаказа, и средства, похищенные напрямую из бюджетов различных уровней.

Проблеме оффшоров посвящено множество публикаций. Ниже приведены данные профессора Института ФСБ (Санкт Петербург) В.А Демина.

Бегство капитала из страны через оффшоры,– увы, не новая, но по-прежнему «болезненно» любимая тема российского руководства, которое в отличие от американского, французского, английского проводит здесь крайне непоследовательную политику. Так, еще в 2005 году в своем ежегодном Послании Федеральному Собранию президент В.В. Путин заявил, что необходимо простимулировать приход капиталов, накопленных гражданами (в том числе и в оффшорах), в национальную экономику. Эти деньги, по словам В.В. Путина, должны работать в нашей стране, а не «болтаться» в оффшорных зонах. Видимо, поэтому летом 2006 года были отменены последние ограничения по валютному регулированию, что резко ускорило отток капитала из России. Если в 2005 году, по данным экспертов Банка международных расчетов (БМР), «российские граждане и фирмы» держали на депозитах в иностранных банках $153 млрд., то в 2006 году за шесть месяцев «накопилось» уже $220 млрд. Если доллары перевести в рубли, то получается почти 5,8 трлн. рублей, что на 0,8 трлн. больше доходной части бюджета РФ в 2006 году, или 24% от ВВП страны в том же году.

Благодаря оффшорным схемам «российские» собственники легко и непринужденно могут, как приводить капиталы в Россию (под видом иностранных инвестиций), так и уводить их. В результате создается фантасмагорическая ситуация – львиной долей российского национального достояния, защищенного законом от продажи иностранцам, юридически владеют зарубежные инвесторы. Сама же Россия осталась бедной родственницей – зарабатываемые в стране деньги уходят за границу в виде дивидендов, процентов и роялти. Причем в бюджет через налоги, естественно, попадают «объедки со стола оффшорной аристократии».

До сих пор попытки затормозить вывод капиталов из России были робки и безуспешны. По информации В. Демина, в марте 2009 года Совет при Президенте РФ по кодификации гражданского законодательства опубликовал концепцию развития законодательства о юридических лицах. Авторы концепции отмечают, что в законодательстве не хватает ограничений для компаний, зарегистрированных в оффшорных юрисдикциях, хотя их используют, например, для сокрытия незаконных действий с акциями. Члены Совета считают целесообразным обязать оффшоры, которые хотят работать на территории России, регистрироваться в ЕГРЮЛ «с обязательным раскрытием информации об учредителях и выгодоприобретателях». Без такой регистрации компания не сможет совершить сделки или приобретать имущество. Идеи весьма продуктивные, хотя, видимо, требуют более тщательной проработки.

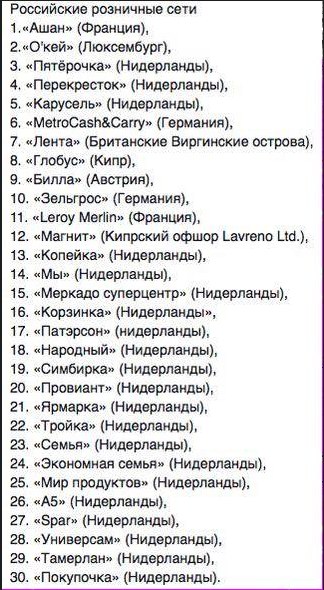

Россия – единственная страна, где 95% крупного «российского» бизнеса и столько же флота с российскими судовладельцами зарегистрированы в оффшорах, 80% сделок по продаже российских ценных бумаг проводится через эти юрисдикции. Только в 2008 году из страны, таким образом, утекло более $200 млрд., или 6 трлн. рублей (в 2006 году председатель ЦБ РФ С. Игнатьев оценивал ежегодный отток капитала из страны через оффшоры более чем в 1 трлн. рублей, рост на лицо). Эта сумма в два раза превышает дефицит бюджета России в 2009 году.

По подсчетам экономистов, только за 20 лет из России, в основном через оффшоры, вывезено $2 трлн. Сумма, конечно, астрономическая.

Посмотрим, где же зарегистрированы крупнейшие «российские» компании (примеры взяты из доклада Н. Кричевского, В. Иноземцева. «Постпикалевская Россия: новая политико-эконо-мическая реальность»). Большая часть фирм, входящих в «Базовый элемент», принадлежит BasicElementLtd., зарегистрирована на острове Джерси. Сама BasicElementLtd. – 100% «дочка» зарегистрированной на Британских Виргинских островах фирмы A-Finance, бенефициаром которой выступает Дерипаска (единственный олигарх, у которого сформирована двойная оффшорная защита своих активов).

Владельцем трех предприятий черной металлургии, подконтрольных холдингу Evraz Group S.A. Абрамова и Абрамовича (ОАО «Западно-Сибирский металлургический комбинат», ОАО «Нижнетагильский металлургический комбинат», ОАО «Новокузнецкий металлургический комбинат»), является кипрская фирма MastercroftLtd., которой принадлежит 70,8% акций.

«ОАО «ХК «Металлоинвест» Усманова принадлежит кипрским оффшорам GallagherHoldingsLtd. (43,7%), Seropaem HoldingsLtd. (30%), CoalcoMetalsLtd. (20%) и SamInvest (6,3%)

ОАО «Северсталь» Мордашова владеют кипрские оффшоры AstroshineLtd. (20%), PearlgreenLtd. (20%), LoranelLtd. (20%) и RayglowLtd. (10,9).

ГМК «Норильский никель» Потанина и Дерипаски зарегистрирован на кипрские оффшоры GershvinInvestmentsCorp. Ltd., BonicoHoldingsCoLtd., MontebellaHoldingsLtd., которым принадлежит 47,8% акций.

Кипрскому оффшору DonalinkLtd. (99,84%) принадлежит крупнейшая угольная компания СУЭК Рашевского. Список можно продолжить. На Кипре зарегистрированы «Уралкалий» Рыболовлева, «Мечел» Зюзина, а компании «АльфаГрупп» – в Люксембурге, Нидерландах, на Британских Виргинских остовах и Гибралтаре.

Во-первых, властные структуры России своим бездействием потворствовали переводу прав собственности на промышленные активы страны в оффшорные юрисдикции. И не исключено, что за этим потворством таится и личная заинтересованность чиновников, которые могут оказаться в числе скрытых бенефициаров ведущих российских корпораций. В результате – наиболее конкурентоспособные и прибыльные предприятия промышленности, которые создавались еще в советское время, сегодня принадлежат оффшорам, главным образом кипрским.

Во-вторых, сложилась парадоксальная ситуация, когда предприятия, находящиеся на территории России, использующие российских работников, активно разрушающие экологическую среду страны, «dejure» не являются российскими и поэтому значительная часть прибылей, а в последнее время и оборотных средств выводится ими через дивиденды на зарубежные счета владельцев в оффшоры.

На предприятиях, принадлежащих оффшорам, сложилась очень своеобразная политика выплаты дивидендов: так в 2005-2008 годах на их выплату ежегодно направлялась все большая доля прибыли компаний. Если в ОАО «Северсталь» доля дивидендов в 2005 году составила 6,4% чистой прибыли, то уже в 2007 году – 45,7%; в ОАО «ЗСМК» (Evraz Group) – соответственно 81,7% и 90%, а в ОАО «ОЭМК» («Металлоинвест») – 10% и 100%. Дивиденды ОАО «Русал Красноярск» по итогам девяти месяцев 2008 года составили 103% чистой прибыли предприятия за весь 2008 год и благополучно утекли в «оффшорный карман» Дерипаски 31 декабря 2008 года в размере 8,9 млрд. рублей. Всего же за 2005-2008 годы оффшорные счета Дерипаски за счет выплаченных ему дивидендов пополнились всего-то на $8,2 млрд. Следует отметить, что почти все компании олигархата приняли решение о выплате рекордных дивидендов в период с октября по декабрь 2008 года, когда кризис был уже в разгаре и предприятиям как воздух были нужны оборотные средства. Владельцы холдингов осознанно в тяжелое время оставили свои компании без оборотных средств, необходимых для своевременного выполнения производственных, финансовых и социальных обязательств. Деньги были выведены в оффшоры, где зарегистрированы собственники этих предприятий.

В-третьих, недостаток собственных средств российские олигархи возмещали зарубежными кредитами, которые брали, не думая об отдаче. Так, с января 2002 по 1 июля 2009 года внешние обязательства российских корпораций выросли в 12 раз с $24 млрд. до $294 млрд. Когда в условиях экономического кризиса у предприятий возникли определенные проблемы с возвратом кредитов западным банкам, то они пришли «с протянутой рукой» к государству, требуя погасить их долги. И государство, безропотно стало активно помогать отдавать долги компаний, формально не являющихся российскими, за счет распечатанного Резервного фонда, золотовалютных резервов и федерального бюджета.

Следует еще раз подчеркнуть непоследовательность политики российских властей в отношении оффшоров. В США и в Европе помощь государства таким компаниям, которые зарегистрированы вне национальной налоговой территории, оказывается только с санкции парламентов после гласного обсуждения. У нас же бюджетные средства без лишних формальностей уходят на поддержку тех, кто давно вывел свои капиталы из России и платит здесь налоги только с незначительной части своих доходов.

В конце 2008 года правительство утвердило список из 295 стратегических предприятий, которым оно обещало «поддержание их устойчивости, используя не только кредитные инструменты, но и другие меры, такие как государственные гарантии, субсидирование процентных ставок, реструктуризация налоговой задолженности, государственный заказ, таможенно-тарифная политика». Достаточно даже беглого взгляда на этот список, чтобы лишний раз убедиться, что государство помогает «киприотам», так как значительная часть из 295 стратегических предприятий России зарегистрировано за ее пределами. Как емко написали «Известия» в феврале 2009 года, «пока все хорошо – они независимые и оффшорные, как стало плохо – уже стратегические и почти государственные». Дело в том, что за последние годы владельцы всех этих компаний успешно создали свои Стабфонды, размеры которых в состоянии решить все их проблемы. Но есть принцип: оффшорные «кубышки» не распечатывать. В России может все рухнуть, а «кубышки» останутся.

Правительство России достоверно знает, кто и сколько денег вывел в оффшоры. Поскольку через систему корреспондентских счетов ЦБ РФ подобные операции отслеживает. То же самое касается и Росфинмониторинга (по данным финансовой разведки, за последнее время доля банковских операций, вызывающих подозрение, выросла с 50% до 60% от общего объема валютных операций). Например, в ноябре 2008 года Абрамович получил от банка ВТБ (то есть от государства) кредит в 10 млрд. рублей. Однако, как подсчитали английские журналисты, «бедность» не мешает Абрамовичу тратить на «Челси» $500 тыс. в день или $342 в минуту, в переводе на рубли – 2000 в секунду. Другой «нищий» Дерипаска получает от ВЭБ (то есть от государства) беспрецедентную помощь в размере $4,5 млрд. при лимите ВЭБ, который установило правительство, в $2,5 млрд. В декабре 2009 года Сбербанк (то есть государство) реструктурировал долг US Rusal в $4,5 млрд. перед ВЭБ. Поступок, конечно, самоотверженный, но…годом ранее – в декабре 2008 года Сбербанк выдал кредит кипрскому оффшору Ukranian Property Development Holdings Limited на сумму около $250 млн. для последующего предоставлении займа украинским девелоперам. Хотя еще летом 2008 года в связи с обвалом цен на недвижимость Сбербанк приостановил финансирование всех новых проектов по строительству и девелопменту.

В подготовленном US Rusal к размещению акций в рамках IPO на Гонконгской фондовой бирже более чем тысяче страничном проспекте с удивительной откровенностью сказано, что компания по полной пользуется возможностями по оптимизации налогов в таких юрисдикциях с налоговыми послаблениями, как Швейцария, Кипр, Джерси, Британские Виргинские острова, Багамы и др. В результате у Rusal одна из самых низких эффективных налоговых ставок – 13% в 2007 году, что в два-три раза ниже, чем у других торгующих за рубежом российских компаний. Еще одно подтверждение непоследовательности политики государства в отношении оффшоров. «Размещаться в Гонконге и Париже – это право US Rusal», – сказал пресс-секретарь председателя правительства России Д. Песков. Хотя ФСФР еще в 2005 году после размещения в Лондоне GDR Evraz Group (зарегистрирована в Люксембурге, владельцы Абрамович и Абрамов) и Puaterochka Holding N.Y. (зарегистрирована в Голландии, владельцы Фридман и компания) заявила, что это форма обхода российского законодательства. В US Rusal говорят: «Компания не российская, зарегистрирована на Джерси и не планирует запускать торги производными на свои акции на российских площадках» (что, однако, не мешает ей активно «доить» российское государство).

Оффшорные схемы, используемые российским бизнесом, могут быть различными. В. Демин пишет, что ему известны более 40 схем вывода денег из России. Простота этих схем наглядно свидетельствует о том, что существующие рейтинги благосостояния российских бизнесменов (которые так любят муссировать журналисты) очень далеки от реальности. Составители рейтингов сравнивают лишь то, что находится на поверхности. Российский же бизнес в большинстве своем все эти 20 лет был занят именно вопросом, как спрятать «поглубже» свое состояние.

Эти схемы можно условно разделить на три группы в зависимости от цели: снижение налогов, засекречивание сведений о владельцах активов и вывод капиталов за границу.

Классическая схема использования оффшоров для снижения налогов выглядит так: российская компания производитель продает товары (нефть, металлы, лес и т.д.) фирме, зарегистрированной в оффшоре, по заниженной цене, которая затем перепродает их конечным покупателям по реальной рыночной цене. Таким образом, основная прибыль от сделки оседает на счетах оффшора. Здесь важно помнить о Налоговом кодексе (ст. 40). Кроме того, здесь могут быть использованы страховые схемы для вывода из-под налогообложения части прибыли, используемые холдингами. Холдинг создает оффшорную страховую компанию, страхует через нее риски, по которым заведомо не наступит страховое событие и перечисляет часть прибыли на страховые премии, затем эти средства в виде займов снова заводятся в основной холдинг.

Схема, позволяющая скрыть активы, также достаточно проста: акции российского предприятия передаются компании, зарегистрированной в оффшоре. Итог: владелец предприятия – иностранная фирма, реальный российский хозяин предприятия избавлен от необходимости устраивать постоянные собрания акционеров и нести риски, связанные с возможными судебными разбирательствами, рейдерскими захватами и т.п.

Для вывода капиталов оффшоры также являются практически идеальным вариантом, тем более в условиях негативного отношения солидных западных банков к российским деньгам, когда за счетом будут наблюдать с таким усердием, что российский клиент сам сбежит. Необходимо просто создать оффшор, заключить с ним любой финансовый договор, например, «на бумаге» взять у него заем и по условиям этого договора регулярно переводить ему реальные деньги. Накопленные деньги на счете в оффшоре будет гораздо проще перевести на счет в солидном банке.

Особое место занимают «простенькие схемы», которые, например, используют отечественные «серые» импортеры, когда от имени оффшорной компании завозят в Россию товар с занижением цены, чтобы сэкономить на таможенных платежах. Они становятся «красной тряпкой» для российских налоговых и правоохранительных органов. Так, по данным Северо-Западной транспортной прокуратуры, в СЗФО имеет место ввоз товаров европейского производства под контракты с оффшорными компаниями. Такая схема наиболее характерна для изделий из Финляндии. Их ввозят с подменой на границе товаросопроводительных документов. При декларировании товаров в таможенных органах предоставляются контракты с продавцами из оффшорных юрисдикций.

Мировым отраслевым «чемпионом» по оптимизации налогов оказалась US Rusal. «Прописка» на острове Джерси и применение толлинга позволяют компании оставлять у себя до 90% прибыли. Схема движения товарных и денежных потоков, позволяющая US Rusal минимизировать налоговые выплаты, частично описана в проспекте к размещению акций в рамках IPO на Гонконгской бирже. Основной трейдер группы – RTI Limited – зарегистрирован там же, где и головная компания: на Джерси. Именно RTI является собственником русаловского глинозема и полученного из него алюминия и поэтому в лучшие годы RTI доставалось до 60% прибыли всего холдинга.

Так раскрыта проблема оффшоров в работах В. Демина.

Если бы завтра все оффшорные зоны были закрыты, что бы получила наша страна – даже при условии, что вывезенные деньги уже не вернутся? Эксперты АНН полагают:минимум – двойное увеличение бюджета. Но не только. Рост бюджетных доходов позволил бы резко понизить разорительный для предприятий НДС, уменьшить тормозящий рост зарплаты ЕСН (единый социальный налог), раз и навсегда решить проблемы Пенсионного фонда. Еще большим был бы экономический эффект.

Не имея возможности вывезти средства за границу (за исключением личных доходов после уплаты налогов), олигархи вынуждены были бы вкладывать их в проекты на территории России: заниматься модернизацией промышленности, наращивать выпуск всех видов продукции, конкурировать между собой, завоевывать внешние рынки. В результате россияне жили бы пусть беднее европейцев, но не в пять, а, скажем, в два раза.

Помимо экономического ущерба, оффшоры, т.е. передача экономических активов России под юрисдикцию иностранцев – угроза национальной безопасности России.

Даже по официальным данным уже сейчас до 50 % капитала всех крупнейших компаний РФ прямо принадлежат иностранным фирмам, фондам и трастам. Но это – «по официальным данным» (очевидно, не полным и не точным) и только «прямо» (а есть еще и скрытые формы контроля), и если сделать еще и поправки, то все они, разумеется, не в пользу России. На первый взгляд, иностранцы – это только «формально», по сути же за большинством этих иностранных фирм, фондов и трастов стоят российские собственники!

А насколько они, эти собственники «российские»? Достаточно просто пройтись по наиболее громким именам и фамилиям – и мы увидим, что многие из них уже давно имеют вид на жительство в какой-нибудь западной стране или даже гражданство этой страны. Пока они сохраняют и гражданство РФ. А представим себе, что с 1 января 2013 года, после выборов нового президента России все они дружно от российского гражданства откажутся! И к защите от российской власти интересов хозяев «Росстали» и «Росчугуна», «Росникеля» и «Росалюминия» и всех остальных «россов» вдруг подключатся президенты США, Франции, Германии, лидеры Великобритании, Италии, Испании или Израиля!

И еще. Дети наших олигархов (наследники их состояний) давно живут за рубежом, и многие из них уже стали гражданами стран своего проживания. Они уже не просто формально, в отличие от своих родителей, получили это гражданство: они в этих странах учились, впитали их культуру, имеют там друзей и, очевидно, там же будут строить свои семейные союзы. Иначе говоря, Россия для них – ничто, и, более того, памятуя о всеобщей нелюбви в России к олигархам (их родителям), совсем не удивительно будет, если вырастут и ярыми русофобами.

Таким образом, вот вам уже не план и не проект, и даже не угроза – а ясный и очевидный факт: через 5-10-15 лет контроль за экономикой России переходит в руки ее потенциальных врагов (в лучшем случае – недоброжелателей).

И тогда перед лицом этого простого факта – в чем смысл вообще всей военно-оборонной программы России? Какого нападения ждут еще наши вооруженные силы, какого врага они готовятся «отбрасывать» от наших границ?

Есть лишь один, но достаточно серьезный фактор, оправдывающий использование офшоров российскими предпринимателями: исключительно плохой предпринимательский климат в нашей стране и, в частности, незащищенность прав собственности. Поэтому на первом этапе следует запретить пользоваться офшорными схемами предприятиям с государственным участием (ГАЗПРОМ, Транснефть и др.) и предприятиям, полученным в результате залоговых аукционов (Норильский никель, ЮКОС, ЛУКОЙЛ, СИДАНКО (теперь ТНК-BP), Сургутнефтегаз, Сибнефть, Новолипецкий металлургический комбинат, Новороссийское морское пароходство (Новошип), АО «Нафта-Москва», АО Мечел, Северо-западное речное пароходство, Мурманское морское пароходство и др.).

Оптимизация международных налоговых отношений.

Огромные финансовые потери несет наша страна из-за несовершенства законодательства в области международных налоговых отношений. Серьезной проблемой для налоговых органов является налогообложение иностранных лиц. В развитых странах давно разработаны и применяются достаточно эффективные меры борьбы против уклонения от налогов, практикуемых в сфере внешнеэкономической деятельности, и с их помощью удается привлекать в казну значительные суммы дополнительных налоговых поступлений. При этом следует иметь в виду, что «иностранцами» нередко выступают и национальные лица и компании, которые предпочитают осуществлять инвестиции и реализовывать отдельные виды своей деятельности через посредство иностранных агентов или с помощью зарегистрированных в других странах фирм, компаний, трастов или фондов.

В РФ налоговые органы в этой сфере испытывают особые затруднения, связанные со слабостью или отсутствием «внешних» контрольных институтов, ограничивающих манипуляции с занижением прибылей и скрытным переводом активов и капиталов в зарубежные «налоговые убежища» (фондовые и товарные биржи, внешние аудиторы, банки, инвестиционные и страховые компании, и др.).

С взысканием налоговой задолженности с иностранных должников возникают серьезные трудности. При этом следует понимать, что налоговая задолженность – это начисленные налоги, т.е., налоги, рассчитанные с выявленной налоговой базы и предъявленные установленным налогоплательщикам.

Но это – только малая часть проблемы. Другая, существенно более важная и значительно более весомая часть проблемы – это то, что налоговые органы России (в отличие от акцентировано агрессивных именно в этой сфере налоговых служб развитых стран) большую часть налоговой базы и значительное число налогоплательщиков просто не видят. И наши западные партнеры давно к этому порядку привыкли. Поэтому фактически те налоговые доходы в сфере внешнеэкономической деятельности, которые мы пока не научились эффективно выявлять, вовсе не остаются «без присмотра», они исправно собираются властями западных государств – наших партнеров по этой внешнеэкономической деятельности.

К примеру, в РФ не применяется прогрессивное налогообложение доходов экономических резидентов нашей страны (т.е., кто извлекает основные свои доходы именно в нашей стране). Но это не значит, что эти лица вообще не платят налогов, или, что они не платят налогов по прогрессивным ставкам. Как раз наоборот, большинство из них платят налоги и именно по прогрессивно высоким ставкам. Но они платят эти налоги в тех западных странах, в которых им удается получить статус налогового резидента (который необходим для всякого, кто надеется в будущем получить гражданство или просто осесть на постоянное жительство в этой стране). При упорядочении порядка определения налогового резидентства и при применении для налоговых резидентов режима прогрессивного налогообложения дохода мы, как минимум, имели бы спорные ситуации (с соответствующими западными странами), и при этом – с хорошими шансами на их разрешение в нашу пользу.

Отметим еще и следующий важный момент. В практике государственного регулирования экономики общепризнанно, что деятельность национального капитала следует поощрять, а иностранного – ограничивать. Однако возникают ситуации «экспорта отдельных частей (или элементов) национальной налоговой базы»: когда местный собственник компании, предприятия меняется на зарубежного, активы в виде ценных бумаг переводятся на номинального собственника, зарегистрированного (проживающего) за рубежом, вообще, когда сделки с местными активами совершаются вне пределов национальной налоговой юрисдикции (в других странах, в международных финансовых центрах, в оффшорных (свободных) зонах развитых стран, и т.д.). Следует еще добавить и более простые случаи, когда сам собственник компании или иных активов окончательно переезжает на местожительство за границей, даже меняет свое гражданство – предварительно поучаствовав в приватизации государственного имущества как местное лицо, получая налоговые и иные льготы и прямые бюджетные трансферты, предназначенные только для национальных лиц[6], и т.д.

Российские власти с некоторого времени стали обращать внимание на такие ситуации, и президентом РФ дано поручение разработать комплекс мер, которые могли бы лучше защищать налоговые интересы при таких обстоятельствах и одновременно препятствовать злоупотреблениям при использовании налоговых и иных льгот, предусмотренных исключительно для предприятий национального капитала. Пока же, как очевидно, мы неизбежно несем серьезные потери в налоговых доходах – и особенно это заметно в отношениях со странами, которые давно, последовательно и целенаправленно выстраивают систему барьеров и заграждений, препятствующих «утечке» потенциальных налоговых доходов вместе с покидающими эти страны компаниями, капиталами и отдельными гражданами. В России же ничего подобного такой системе нет, а для ее создания пока не выработаны даже принципиальные подходы.

Поэтому, прежде чем ожидать конкретных результатов в плане решения поставленных задач, необходимо определить следующие моменты:

– объекты регулирования;

– методы и формы регулирования;

– субъекты регулирования;

– стороны, противостоящие предполагаемому регулированию.

В настоящее время в РФ этими вопросами – в разной степени, по разным направлениям и в разных объемах – занимаются несколько ведомств и организаций: министерство финансов, прокуратура, министерство внутренних дел, Росфинмониторинг, Центробанк, МЭРТ, налоговые и таможенные органы, и т.д. Однако единой политики и отстроенной системы взаимодействия между ними нет, и о каких-либо позитивных результатах при такой системе регулирования говорить не приходится.

Если сравнить эту ситуацию с развитыми странами, то при всех различиях в применяемых системах права, в квалификации правонарушений и в правилах отчетности главным «субъектом регулирования» в них является налоговая служба. Объясняется это тем, что именно налоговая служба, единственная из всех органов государственной власти, вправе:

а) требовать от граждан и предприятий, под угрозой серьезных правовых санкций, предоставления информации о любой их деятельности, имеющей какие-либо финансово-имущественные последствия, как осуществляемой в своей стране, так и за ее пределами;

б) собирать, накапливать информацию и осуществлять контроль в отношении зарубежной деятельности «национальных» граждан и компаний;

в) подводить под систему такого контроля иностранных граждан и предприятий.

Кроме того, налоговая служба является единственным государственным органом, который вправе переводить любые нарушения в порядке (или в составе) предоставления информации непосредственно в «материальную форму» – как ущерба, нанесенного государству из-за неуплаты (недоплаты) налогов (т.е., может создавать «состав правонарушения» без каких-либо действий с обвиняемой стороны).

«Объектами регулирования» формально являются любые налогоплательщики, любые их активы и любые совершаемые ими сделки. Фактически же контроль концентрируется на физических лицах – как владеющих имуществом и действующих от своего имени, так и занимающих посты и действующих по полномочиям от компаний, предприятий и иных правовых объектов и «конструкций». Также и предусмотренные законом санкции наиболее действенны именно против граждан, которые непосредственно несут на себе все тяготы спора с государством и возможных, вытекающих из этого спора, личных и материальных наказаний, в отличие от компаний – юридических лиц, которые в строгом правовом смысле являются всего лишь пассивными объектами имущественных отношений между физическими лицами.

«Методы и формы регулирования» также, в основе своей, основываются на вышеперечисленных особых полномочиях налоговых органов – с особенностями системы налогообложения в каждой отдельной стране. Общие – и определяющие – моменты состоят в том, что:

а) все эти страны применяют «принцип резидентства», позволяющий привлекать к налогообложению «всемирную сумму доходов» (в некоторых странах – и имущества) как граждан (физических лиц), так и компаний (юридических лиц);

б) все эти страны применяют прогрессивную шкалу при налогообложении доходов граждан (некоторые – и имущества, а США используют прогрессию и при налогообложении прибыли юридических лиц), которая необратимо создает недоплату по налогу при малейшем недоинформировании налоговых органов о сумме и составе получаемых доходов;

в) все эти страны контролируют налогооблагаемые доходы граждан по сумме прироста принадлежащей им собственности и произведенных ими расходов в данном отчетном периоде.

И, далее – «стороны, противостоящие предполагаемому регулированию». В отличие от нашей практики, во всех развитых странах, на первом месте – отнюдь не юридические лица. Компании не нарушают законов: законы нарушают люди, представляющие эти компании, управляющие этими компаниями, или использующие эти компании как прикрытие для своей противозаконной деятельности. Поэтому в своей практике налоговые органы часто используют «принцип транспарентности», позволяющий им видеть «сквозь» юридическую конструкцию компании неблаговидные или просто преступные действия лиц, которые в этой компании работают или ее прикрываются.

Поэтому первая сторона – это граждане, собственные или иностранные, и для контроля за ними во всех развитых странах существуют специальные нормы и режимы, у нас неизвестные либо не применяющиеся.

Вторая сторона, реально противостоящая рассматриваемому регулированию, это – иностранное государство и его налоговые органы. Действительно, граждан и компаний, нигде не платящих налогов, практически не бывает, и потому любое ужесточение налогообложения в отношении лиц, каким-либо образом «замешанных» во внешнеэкономической или международной деятельности (а среди крупных корпораций и богатых собственников таких – 100 %), неизбежно затрагивает конкретные материальные интересы того государства, где эти лица сейчас платят свои налоги (или не платят, но пользуются в этих странах налоговыми льготами – что опять же означает, что просто эти страны получают от них пользу в иной форме, не в форме прямых налоговых выплат).

Отсюда видно, что надежды наших налоговых органов на помощь иностранных государств в налоговых вопросах (и в отношении наших «национальных» лиц, и, тем более, в отношении лиц «иностранных» – по паспорту, регистрации, просто по месту жительства) – в целом тщетны. Напротив, все страны в современном мире ожесточенно борются за свою долю «налогового пирога» и на уступки так просто никто не пойдет.

Отсюда видно, что обсуждаемые сейчас меры по интенсификации сотрудничества с налоговыми органами других стран с точки зрения прироста налоговых доходов, поступающих в нашу казну, никаких серьезных перспектив не имеют.

А с юридическими лицами, особенно крупными компаниями, как раз никаких острых противостояний можно не ждать. Их управляющие платят налоги не из своего кармана, и им в принципе все равно, сколько и где платить налогов. Для них более важна стабильность налогового законодательства, они хотят знать далеко наперед, какие налоги и по каким ставкам будут с них взиматься в разных странах на возможно более далекую перспективу. И возможные неприятности, связанные с избыточными или чрезмерными налогами, они предпочитают обходить другими путями: не рисковать обманом налоговых органов, из-за чего в тюрьму могут попасть они сами, а просто принимая решения об отказе от новых проектов или о сворачивании уже имеющейся деятельности своей компании в той стране, которая конкурентно выбивается из общего ряда стран по уровню налоговых ставок или по набору применяемых налогов.

Поэтому выявление реальных «противостоящих сторон» – вместо юридических лиц – прикрытий, которые легко меняют управляющих, собственников, свою юридическую и налоговую «прописку», вообще свою национальность, а также инвестиционные приоритеты и даже основной род деятельности – физические лица (выступающие в роли собственников, инвесторов, директоров и управляющих компаний, и т.д.) и государства, неизбежно требует и иного подхода к деятельности налоговых органов в этой сфере.

В практике развитых стран всем этим вопросам уделяется огромное внимание. Это связано с тем:

а) что до 50 % всего хозяйственного оборота в этих странах осуществляется через сферу внешнеэкономических связей;

б) что движение финансовых и фондовых активов в современном мире предельно либерализировано и в отношениях между развитыми странами практически не встречает никаких серьезных барьеров;

в) что движение денежных средств, опосредуемое процессом формирования денежных (налогооблагаемых) доходов, на 90 и более процентов связано с общемировыми фондовыми и валютными рынками, на которых границы национальных налоговых юрисдикций весьма размыты (если вообще существуют).

При этом в отсутствие ограничений на движение товаров (имущества), капиталов и людей (инвесторов, предпринимателей, наемных работников) в группе развитых стран основным инструментом защиты национальных интересов в них становятся методы налогового регулирования.

В частности, среди мер и средств налогового регулирования и налогового контроля, применяющихся в практике развитых стран в отношении иностранных лиц и компаний, можно выделить следующие:

– введение режима «резидентства» для юридических лиц;

– замена в налоговом законодательстве режима «постоянного представительства» на режим «осуществления деятельности»;

– введение, для иностранных лиц, «осуществляющих деятельность» на национальной территории, обязанности назначать, из местных лиц, ответственного представителя по налогам;

– ограничение возвратов НДС по экспорту для продукции с незначительной долей добавленной стоимости;

– введение режима «авансового налога» для нереализованного прироста капитала в отношении лиц, меняющих резидентство или гражданство;

– введение налогового контроля на границе для лиц, нарушающих режим посещения в туристических целях;

– методы вменения дохода и определение налогооблагаемого дохода расчетным (косвенным) методом;

– методы «унитарного налогообложения»; и т.д.

Предметами налогового регулирования при этом являются субъекты хозяйственной деятельности (юридические и физические лица), а также их доходы и капиталы.

Сферами налогового регулирования являются «движения» предметов налогового регулирования:

а) между регионами внутри страны;

б) между странами в рамках интеграционных объединений;

в) между странами-членами интеграционных союзов и другими странами.

Методы налогового регулирования в развитых странах обычно представлены:

а) контролем за движением лиц (смена резидентства или гражданства, подданства лица);

б) контролем за движением имущества (транспортных средств, драгоценностей, антиквариата, неименных («на предъявителя») финансовых активов и инструментов, и т.д.);

в) контролем за движением нереализованного прироста капитала (когда сделки совершаются между местными лицами и иностранцами, между местными лицами – в отношении зарубежных активов, между иностранными лицами – в отношении местных активов);

г) контролем за движением денежных (валютных) средств.

При этом необходимо отметить, что в России многие из этих методов и инструментов либо вообще неизвестны, либо известны, но не используются, либо используются, но крайне неэффективно.

Поэтому задачами работы должны стать не только выявление этих методов и инструментов, но и определение возможности их использования в реальной действительности. В процессе этой работы необходимое внимание также должно быть уделено упрощению налоговых правил и процедур.

Таким образом, для достижения реальных результатов в плане защиты национальных интересов при налогообложении иностранных лиц необходимо осуществить следующее:

– произвести критический анализ действующих норм законодательства и существующей практики налогового контроля и взыскания задолженности в отношении иностранных лиц;

– изучить и критически проанализировать опыт иностранных государств в отношении налогового контроля и взыскания задолженности с иностранцев;

– разработать и обосновать конкретные меры и предложения по созданию эффективного механизма налогового контроля и взыскания налоговой задолженности и налоговых платежей с иностранных лиц.

При этом уже сейчас, незамедлительно, необходимо приступить к разработке последовательной и согласованной системы мер по упорядочиванию налогообложения иностранных лиц в РФ и повышению налоговой эффективности применения этих мер с учетом практики и опыта других стран. В частности для этого необходимо:

а) ввести соответствующий раздел по регулированию налоговых отношений «с участием международного элемента» в НК РФ, используя, например, опыт Германии и Франции, установив при этом для иностранных лиц особый режим регистрации, учета и отчетности в налоговых целях; исключить понятие ПП («Постоянного представительства»), с заменой его понятием «деятельности» (по опыту США и Великобритании; ввести «сплошной» режим налогообложения переводимых из РФ доходов как юридических, так и физических лиц;

б) пересмотреть действующие международные налоговые соглашения РФ и приостановить заключение новых соглашений до проведения их экспертизы на предмет не нанесения ущерба интересам казны и налоговым интересам России;

в) не требовать сбора справок, а ввести реальную финансовую ответственность всех физических лиц как действующих от имени фирмы, так и от имени государства за совершаемые (разрешаемые, допускаемые) действия по регистрации фирм, выдаче лицензий, открытию и управлению счетами предприятий и т.д.;

г) пересмотреть с точки зрения защиты налоговых интересов России действующий иммиграционный режим, предусмотрев при этом недопущение деятельности, в любой форме, иностранных лиц на территории РФ без постановки их на налоговый учет и исключив применение для них в РФ более льготных режимов – по всем доходам для всех видов деятельности – чем для российских лиц.

Кроме того, для нормализации вообще всей сферы регулирования внешней налоговой политики России предлагается выделить в НК РФ специальный раздел «Налоговая юрисдикция и международные налоговые отношения».