ąöą╗čÅ ąŠčéčĆą░ąČąĄąĮąĖčÅ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąŠą╣ ą░ą│čĆąĄčüčüąĖąĖ ąĮčāąČąĮą░ ąĮą░čåąĖąŠąĮą░ą╗čīąĮą░čÅ čüąĖčüč鹥ą╝ą░ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čĆą░ąĘą▓ąĖčéąĖąĄą╝ čüčéčĆą░ąĮčŗ

ą¤čĆąŠą┤ąŠą╗ąČąĄąĮąĖąĄ. ąÆ ą│ą░ąĘąĄč鹥 čāąČąĄ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮčŗ ą┐ąĄčĆą▓ą░čÅ ąĖ ą▓č鹊čĆą░čÅ čćą░čüčéąĖ.

ą¤ąŠą╗ąĖčéąĖą║ą░ ą”ąĄąĮčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ą░ąĮą║ą░ (ą”ąæ) ą┐ąŠ ąĘą░ą▓čŗčłąĄąĮąĖčÄ ą┐čĆąŠčåąĄąĮčéąĮčŗčģ čüčéą░ą▓ąŠą║ ąĖ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÄ ąŠą▒čŖąĄą╝ą░ ą║čĆąĄą┤ąĖčéą░ ąĮą░ č乊ąĮąĄ ąĘą░ą╝ąŠčĆą░ąČąĖą▓ą░ąĮąĖčÅ ąĄą│ąŠ ą▓ąĮąĄčłąĮąĖčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ą▓ą╗ąĄč湥čé čüąČą░čéąĖąĄ ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ, ą┐ą░ą┤ąĄąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ą░ čéą░ą║ąČąĄ čåąĄą┐ąŠčćą║ąĖ ą▒ą░ąĮą║čĆąŠčéčüčéą▓ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ čü ąĮąĄą│ą░čéąĖą▓ąĮčŗą╝ąĖ čüąŠčåąĖą░ą╗čīąĮčŗą╝ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅą╝ąĖ.

ą¤ąŠą╗ąĖčéąĖą║ą░ ą”ąĄąĮčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ą░ąĮą║ą░ (ą”ąæ) ą┐ąŠ ąĘą░ą▓čŗčłąĄąĮąĖčÄ ą┐čĆąŠčåąĄąĮčéąĮčŗčģ čüčéą░ą▓ąŠą║ ąĖ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÄ ąŠą▒čŖąĄą╝ą░ ą║čĆąĄą┤ąĖčéą░ ąĮą░ č乊ąĮąĄ ąĘą░ą╝ąŠčĆą░ąČąĖą▓ą░ąĮąĖčÅ ąĄą│ąŠ ą▓ąĮąĄčłąĮąĖčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ą▓ą╗ąĄč湥čé čüąČą░čéąĖąĄ ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ, ą┐ą░ą┤ąĄąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ą░ čéą░ą║ąČąĄ čåąĄą┐ąŠčćą║ąĖ ą▒ą░ąĮą║čĆąŠčéčüčéą▓ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ čü ąĮąĄą│ą░čéąĖą▓ąĮčŗą╝ąĖ čüąŠčåąĖą░ą╗čīąĮčŗą╝ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅą╝ąĖ.

ąØąĄąŠą┐čĆą░ą▓ą┤ą░ąĮąĮąŠ ąČąĄčüčéą║ą░čÅ ą┐ąŠą╗ąĖčéąĖą║ą░ ą”ąæ čāąČąĄ ą┐čĆąĖą▓ąĄą╗ą░ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā ą║ čüąŠą║čĆą░čēąĄąĮąĖčÄ ą┤ąĄąĮąĄąČąĮąŠą╣ ą╝ą░čüčüčŗ ą▓ čĆąĄą░ą╗čīąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĮą░ 700 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ čĆčāą▒ą╗ąĄą╣ ąĖ ą┐ąŠą▓čŗčłąĄąĮąĖčÄ čüč鹊ąĖą╝ąŠčüčéąĖ ą║čĆąĄą┤ąĖčéąĮčŗčģ čĆąĄčüčāčĆčüąŠą▓ ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĮą░ 2ŌĆō2,5 ą┐čĆąŠčåąĄąĮčéą░, čćč鹊 čüčéą░ą╗ąŠ ą┐čĆąĖčćąĖąĮąŠą╣ ą▓čéčÅą│ąĖą▓ą░ąĮąĖčÅ čŹą║ąŠąĮąŠą╝ąĖą║ąĖ ą▓ čüčéą░ą│čäą╗čÅčåąĖčÄ. ąÜą░ą║ čāą║ą░ąĘčŗą▓ą░čÄčé 菹║čüą┐ąĄčĆčéčŗ ┬½ąöąĄą╗ąŠą▓ąŠą╣ ąĀąŠčüčüąĖąĖ┬╗, ąĄčüą╗ąĖ ąĄčēąĄ ą│ąŠą┤ ąĮą░ąĘą░ą┤ čāčĆąŠą▓ąĄąĮčī čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéąĖ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ čģąŠąĘčÅą╣čüčéą▓ą░ ą▒čŗą╗ ą▓ 1,5ŌĆō2 čĆą░ąĘą░ ąĮąĖąČąĄ čüčĆąĄą┤ąĮąĄą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ą║čĆąĄą┤ąĖčéąĮčŗčģ čĆąĄčüčāčĆčüąŠą▓, č鹊 ąĮą░čćąĖąĮą░čÅ čü ą╝ąĖąĮčāą▓čłąĄą╣ ą▓ąĄčüąĮčŗ ąŠčéą┤ą░čćą░ ąĮą░ ą▓ą╗ąŠąČąĄąĮąĮčŗą╣ ą║ą░ą┐ąĖčéą░ą╗ ąŠą║ą░ąĘą░ą╗ą░čüčī ą╝ąĄąĮčīčłąĄ ą┤ą░ąČąĄ ą║ą╗čÄč湥ą▓ąŠą╣ ą┐čĆąŠčåąĄąĮčéąĮąŠą╣ čüčéą░ą▓ą║ąĖ ą”ąæ (6% ą┐čĆąŠčéąĖą▓ 8%). ą¤čĆąĖ čüčĆąĄą┤ąĮąĄą╣ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéąĖ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖčģ ą┐čĆąŠą┤ą░ąČ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠą╣ ą┐čĆąŠą┤čāą║čåąĖąĖ ąŠą║ąŠą╗ąŠ 10 ą┐čĆąŠčåąĄąĮč鹊ą▓ ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄą╝ą░čÅ ą▒ą░ąĮą║ą░ą╝ąĖ čüč鹊ąĖą╝ąŠčüčéčī ą║čĆąĄą┤ąĖčéą░ ą▓ čĆą░ąĘą╝ąĄčĆąĄ 10,3ŌĆō12,2 ą┐čĆąŠčåąĄąĮčéą░ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░čéčī č鹊ą╗čīą║ąŠ ąŠą▒ąŠčĆąŠčéąĮčŗą╣ ą║ą░ą┐ąĖčéą░ą╗ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĮą░ ą║ąŠčĆąŠčéą║ąĖą╣ čüčĆąŠą║. ą¤čĆąĖą▓ą╗ąĄč湥ąĮąĖąĄ ą║čĆąĄą┤ąĖčéą░ ą▓ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗčģ čåąĄą╗čÅčģ č鹥čĆčÅąĄčé čüą╝čŗčüą╗. ąØą░čĆčÅą┤čā čüąŠ čüąĮąĖąČąĄąĮąĖąĄą╝ ąŠą▒čŖąĄą╝ą░ ą┐čĆąĖą▒čŗą╗ąĖ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮčŗčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąĖ čüąŠą║čĆą░čēąĄąĮąĖąĄą╝ ą▒čÄą┤ąČąĄčéąĮčŗčģ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ čŹč鹊 ą▓čŗąĘčŗą▓ą░ąĄčé čüą┐ą░ą┤ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą░ą║čéąĖą▓ąĮąŠčüčéąĖ, ą║ąŠąĮčüąĄčĆą▓ąĖčĆčāąĄčé ąĮą░čāčćąĮąŠ-č鹥čģąĮąĖč湥čüą║čāčÄ ąŠčéčüčéą░ą╗ąŠčüčéčī. ąŻą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ ąĖąĘąĮąŠčü ąŠčüąĮąŠą▓ąĮčŗčģ č乊ąĮą┤ąŠą▓. ąĪ 45,2 ą┐čĆąŠčåąĄąĮčéą░ ą▓ 2005-ą╝ ąŠąĮ čāąČąĄ ą▓čŗčĆąŠčü ą┤ąŠ 48 ą┐čĆąŠčåąĄąĮč鹊ą▓, ą░ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā ą▓ čüą▓čÅąĘąĖ čüąŠ čüą┐ą░ą┤ąŠą╝ ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗčģ ą▓ą╗ąŠąČąĄąĮąĖą╣ ąĮą░ 2,5 ą┐čĆąŠčåąĄąĮčéą░ ą┤ąŠčüčéąĖą│ąĮąĄčé 48,5 ą┐čĆąŠčåąĄąĮčéą░.

ąöąŠ ą▓ą▓ąĄą┤ąĄąĮąĖčÅ ąĘą░ą┐ą░ą┤ąĮčŗčģ čüą░ąĮą║čåąĖą╣ ą║ąŠčĆą┐ąŠčĆą░čåąĖąĖ ąĖ ą▒ą░ąĮą║ąĖ ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░ą╗ąĖ ąŠą│čĆą░ąĮąĖčćąĖč鹥ą╗čīąĮčāčÄ ą┤ąĄąĮąĄąČąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║čā ą▓ąĮąĄčłąĮąĖą╝ąĖ ąĘą░ą╣ą╝ą░ą╝ąĖ, ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ ą║ąŠč鹊čĆčŗčģ ą┐čĆąĄą▓čŗčüąĖą╗ 650 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓ (74% ąĮąŠą╝ąĖąĮąĖčĆąŠą▓ą░ąĮčŗ ą▓ ą┤ąŠą╗ą╗ą░čĆą░čģ ąĖ ąĄą▓čĆąŠ). ąŁč鹊 čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▒ąŠą╗ąĄąĄ ą┐ąŠą╗ąŠą▓ąĖąĮčŗ ąŠą▒čĆą░čēą░čÄčēąĄą╣čüčÅ ą▓ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĄ ą┤ąĄąĮąĄąČąĮąŠą╣ ą╝ą░čüčüčŗ. ąśąĘ ąĮąĖčģ ą▓ č鹥č湥ąĮąĖąĄ ą▒ą╗ąĖąČą░ą╣čłąĖčģ čéčĆąĄčģ ą╝ąĄčüčÅčåąĄą▓ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą▓čŗą┐ą╗ą░čéąĖčéčī čüą▓čŗčłąĄ 61,4 ą╝ąĖą╗ą╗ąĖą░čĆą┤ą░, čćč鹊 菹║ą▓ąĖą▓ą░ą╗ąĄąĮčéąĮąŠ 2,45 čéčĆąĖą╗ą╗ąĖąŠąĮą░ čĆčāą▒ą╗ąĄą╣ ąĖą╗ąĖ 3,5 ą┐čĆąŠčåąĄąĮčéą░ ąÆąÆą¤ ąĀąŠčüčüąĖąĖ. ąÆ 2015-ą╝ ą┐čĆąĖą┤ąĄčéčüčÅ ą┐ąŠą│ą░čüąĖčéčī ą▒ąŠą╗ąĄąĄ 112 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąśč鹊ą│ąŠ ą▓ č鹥č湥ąĮąĖąĄ 15 ą╝ąĄčüčÅčåąĄą▓ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąĘą░ąĄą╝čēąĖą║ąĖ ąŠą▒čÅąĘą░ąĮčŗ ą▓ąĄčĆąĮčāčéčī čüą▓čŗčłąĄ 173 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąÆ č鹊ą╝ čćąĖčüą╗ąĄ 60ŌĆō65 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ ą┐ąŠą┤ą╗ąĄąČą░čé čāą┐ą╗ą░č鹥 čćą░čüčéąĮčŗą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ ąĖ ą▒ą░ąĮą║ą░ą╝ąĖ, ąĮąĄ ąĖą╝ąĄčÄčēąĖą╝ąĖ ą┤ąŠčüčéčāą┐ą░ ą║ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮąŠą╝čā ąĖčüč鹊čćąĮąĖą║čā čĆąĄčäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ ąĮą░ ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ. ąöąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ ą┐ąŠč鹥čĆąĖ čĆąŠčüčüąĖą╣čüą║ąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ ą▓ čĆą░ąĘą╝ąĄčĆąĄ ą▒ąŠą╗ąĄąĄ 50 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓ ą▓ąŠąĘąĮąĖą║ą░čÄčé ą▓čüą╗ąĄą┤čüčéą▓ąĖąĄ ąĮąĄą╗ąĄą│ą░ą╗čīąĮąŠą│ąŠ ą▓čŗą▓ąŠąĘą░ ą║ą░ą┐ąĖčéą░ą╗ą░. ąĢčēąĄ 60 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ čāą╣ą┤čāčé ąĖąĘ čüčéčĆą░ąĮčŗ ą▓ č乊čĆą╝ąĄ čüą░ą╗čīą┤ąŠ ą┐ąŠ ą┤ąŠčģąŠą┤ą░ą╝ ąŠčé čéčĆą░ąĮčüą│čĆą░ąĮąĖčćąĮčŗčģ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣.

ą¤čĆąĄą┤ą╗ą░ą│ą░ąĄą╝čŗąĄ ą”ąæ ą×čüąĮąŠą▓ąĮčŗąĄ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ąĄą┤ąĖąĮąŠą╣ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ ą┤ąĄąĮąĄąČąĮąŠ-ą║čĆąĄą┤ąĖčéąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąĮą░ 2015ŌĆō2017 ą│ąŠą┤čŗ ąĖą│ąĮąŠčĆąĖčĆčāčÄčé čŹčéčā ą┐čĆąŠą▒ą╗ąĄą╝čā. ąĢčüą╗ąĖ ąŠčéč鹊ą║ ą║ą░ą┐ąĖčéą░ą╗ą░ ą┤ąŠ ą║ąŠąĮčåą░ 2015-ą│ąŠ ąŠčåąĄąĮąĖą▓ą░ąĄčéčüčÅ ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ 11 čéčĆąĖą╗ą╗ąĖąŠąĮąŠą▓ čĆčāą▒ą╗ąĄą╣, č鹊 ą║čĆąĄą┤ąĖčé ą▒ą░ąĮą║ą░ą╝ ąĮą░ ą▒čāą┤čāčēąĖą╣ ą│ąŠą┤ ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ čāą▓ąĄą╗ąĖčćąĖčéčī ąĮą░ 700 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ čĆčāą▒ą╗ąĄą╣, ą░ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą┤ąŠ 2018-ą│ąŠ ŌĆō ąĮą░ 2,1 čéčĆąĖą╗ą╗ąĖąŠąĮą░. ą¤čĆąĖąĮąĖą╝ą░čÅ ą▓ąŠ ą▓ąĮąĖą╝ą░ąĮąĖąĄ, čćč鹊 čćą░čüčéčī ąĘą░ą┤ąŠą╗ąČąĄąĮąĮąŠčüčéąĖ ą▒čāą┤ąĄčé ą┐ąŠą│ą░čłąĄąĮą░ ąĘą░ čüč湥čé ą▓ą░ą╗čÄčéąĮčŗčģ ąĮą░ą║ąŠą┐ą╗ąĄąĮąĖą╣, ą░ čéą░ą║ąČąĄ čāąČąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā ą║čĆąĄą┤ąĖčéčŗ ą”ąæ ą▒ą░ąĮą║ąŠą▓čüą║ąŠą╝čā čüąĄą║č鹊čĆčā, čüąČą░čéąĖąĄ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ čüąĄą│ąŠą┤ąĮčÅčłąĮąĄą╝čā, čÅą▓ąĮąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠą╝čā ą┤ą░ąČąĄ ą┤ą╗čÅ ą┐čĆąŠčüč鹊ą│ąŠ ą▓ąŠčüą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čāčĆąŠą▓ąĮčÄ čüąŠčüčéą░ą▓ąĖčé ąĮąĄ ą╝ąĄąĮąĄąĄ ą┐čÅčéąĖ čéčĆąĖą╗ą╗ąĖąŠąĮąŠą▓ čĆčāą▒ą╗ąĄą╣. ąĪ čāč湥č鹊ą╝ ąŠą▒čŖčÅą▓ą╗ąĄąĮąĮąŠą│ąŠ ą▓ ąŠčéą▓ąĄčé ąĮą░ čüą░ąĮą║čåąĖąĖ ąĖą╝ą┐ąŠčĆč鹊ąĘą░ą╝ąĄčēąĄąĮąĖčÅ, ą░ čéą░ą║ąČąĄ čüą┐čĆąŠčüą░ ąĮą░ ą║čĆąĄą┤ąĖčé čüąŠ čüč鹊čĆąŠąĮčŗ ą╝ą░ą╗ąŠą│ąŠ ąĖ čüčĆąĄą┤ąĮąĄą│ąŠ ą▒ąĖąĘąĮąĄčüą░ ą┤ąĄčäąĖčåąĖčé ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┤ąŠčüčéąĖą│ąĮąĄčé 6,5 čéčĆąĖą╗ą╗ąĖąŠąĮą░ čĆčāą▒ą╗ąĄą╣. ąĢčüą╗ąĖ ąĄčēąĄ čāč湥čüčéčī ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ ą║čĆąĄą┤ąĖč鹊ą▓ą░ąĮąĖąĖ čĆąŠčüčéą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮą░ ąĖą╝ąĄčÄčēąĖčģčüčÅ ą╝ąŠčēąĮąŠčüčéčÅčģ ąĖ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ ąĖčģ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÄ ąĖ čĆą░ąĘą▓ąĖčéąĖąĄ, č鹊 ąĖčüą║čāčüčüčéą▓ąĄąĮąĮąŠ čüąŠąĘą┤ą░ą▓ą░ąĄą╝čŗą╣ ą┤ąĄčäąĖčåąĖčé ą┤ąĄąĮąĄą│ ą▓ 菹║ąŠąĮąŠą╝ąĖą║ąĄ ą┤ąŠčüčéąĖą│ą░ąĄčé 8ŌĆō9 čéčĆąĖą╗ą╗ąĖąŠąĮąŠą▓, čćč鹊 čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠą║ąŠą╗ąŠ 12 ą┐čĆąŠčåąĄąĮč鹊ą▓ ąÆąÆą¤. ą¤čĆąĖ čüąŠčģčĆą░ąĮąĄąĮąĖąĖ čüą╗ąŠąČąĖą▓čłąĖčģčüčÅ č鹥ąĮą┤ąĄąĮčåąĖą╣ ą┐ą░ą┤ąĄąĮąĖąĄ ąÆąÆą¤ ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖčćčī ą▓ čüą╗ąĄą┤čāčÄčēąĄą╝ ą│ąŠą┤čā č湥čéčŗčĆąĄčģ ą┐čĆąŠčåąĄąĮč鹊ą▓. ąĪąČąĖą╝ą░čÅ ą┤ąĄąĮąĄąČąĮčāčÄ ą╝ą░čüčüčā ąĖ ą┐ąŠą▓čŗčłą░čÅ čüčéą░ą▓ą║čā ą┐čĆąŠčåąĄąĮčéą░, ą”ąæ ąĖčüą║čāčüčüčéą▓ąĄąĮąĮąŠ čāčģčāą┤čłą░ąĄčé čāčüą╗ąŠą▓ąĖčÅ ą║čĆąĄą┤ąĖč鹊ą▓ą░ąĮąĖčÅ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, čćč鹊 ą▓čŗąĮčāąČą┤ą░ąĄčé ąĖčģ čüąŠą║čĆą░čēą░čéčī ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ ąĖąĮą▓ąĄčüčéąĖčåąĖąĖ, ą░ čéą░ą║ąČąĄ ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░čéčī ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ ąĖąĘą┤ąĄčƹȹ║ąĖ ą┐ąŠą▓čŗčłąĄąĮąĖąĄą╝ čåąĄąĮ. ą¤čĆąĖ čŹč鹊ą╝, ąĘą░čÅą▓ą╗čÅčÅ ąŠ ┬½čéą░čĆą│ąĄčéąĖčĆąŠą▓ą░ąĮąĖąĖ ąĖąĮčäą╗čÅčåąĖąĖ┬╗, ą”ąæ ąĮąĖą║ą░ą║ ąĮąĄ ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖčćčī ą┤ąĄą║ą╗ą░čĆąĖčĆčāąĄą╝čŗčģ čåąĄą╗ąĄą╣, ąĖą▒ąŠ čüą▓ąŠąĄą╣ ą┐ąŠą╗ąĖčéąĖą║ąŠą╣ ąŠąĮ čĆą░čüą║čĆčāčćąĖą▓ą░ąĄčé ą╝ą░čģąŠą▓ąĖą║ ąĖąĘą┤ąĄčƹȹĄą║ ąĖ čāčüąĖą╗ąĖą▓ą░ąĄčé ąĖąĮčäą╗čÅčåąĖąŠąĮąĮčŗąĄ ąŠąČąĖą┤ą░ąĮąĖčÅ ą┐ąĄčĆąĄčģąŠą┤ąŠą╝ ą║ ą┐ą╗ą░ą▓ą░čÄčēąĄą╝čā ą║čāčĆčüčā čĆčāą▒ą╗čÅ. ąÆ ąŠčéą╗ąĖčćąĖąĄ ąŠčé čüčģąŠą╗ą░čüčéąĖč湥čüą║ąĖčģ ą╝ąŠą┤ąĄą╗ąĄą╣ čĆčŗąĮąŠčćąĮąŠą│ąŠ čĆą░ą▓ąĮąŠą▓ąĄčüąĖčÅ ą▓ čĆąĄą░ą╗čīąĮčŗčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ čāčüą╗ąŠą▓ąĖčÅčģ ą┐ąŠą▓čŗčłąĄąĮąĖąĄ ą┐čĆąŠčåąĄąĮčéąĮčŗčģ čüčéą░ą▓ąŠą║ ą┤ą░ąĄčé ąĮąĄ ą┐čĆąĖč鹊ą║ ą║ą░ą┐ąĖčéą░ą╗ą░, ą░ ąĄą│ąŠ ąŠčéč鹊ą║ ąĖąĘ čĆąĄą░ą╗čīąĮąŠą│ąŠ čüąĄą║č鹊čĆą░ ąĮą░ ą▓ą░ą╗čÄčéąĮčŗąĄ čüč湥čéą░, ą░ ą┐ą╗ą░ą▓ą░čÄčēąĖą╣ ą║čāčĆčü ąŠą▒ąŠčĆą░čćąĖą▓ą░ąĄčéčüčÅ čüą▓ąŠą▒ąŠą┤ąĮčŗą╝ ą┐ą░ą┤ąĄąĮąĖąĄą╝. ąØąĄąĖąĘą▒ąĄąČąĮą░ čåąĄą┐ąŠčćą║ą░ ą┤ąĄč乊ą╗č鹊ą▓ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, čüčéą░ą╗ą║ąĖą▓ą░čÄčēąĖčģčüčÅ čü ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčīčÄ čĆąĄčäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ čüą▓ąŠąĖčģ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓.

ą×ą┐ą░čüąĮčŗąĄ ą╝ą░ąĮąĄą▓čĆčŗ

ą£ąŠąČąĮąŠ ą▒ąĄčüą║ąŠąĮąĄčćąĮąŠ čüą┐ąŠčĆąĖčéčī ąŠ č鹊ą╝, ą║ą░ą║ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą▓ą╗ąĖčÅąĄčé ąĮą░ ąĖąĮčäą╗čÅčåąĖčÄ, ąĮąŠ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąŠč湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąĄą│ąŠ čüąŠą║čĆą░čēąĄąĮąĖąĄ ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąĖ čüą▓čÅąĘą░ąĮąŠ čü ą┐ą░ą┤ąĄąĮąĖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, ą┤ąĄą╗ąŠą▓ąŠą╣, ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ąĖ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮąŠą╣ ą░ą║čéąĖą▓ąĮąŠčüčéąĖ. ą¤čĆąŠą▓ąĄą┤ąĄąĮąĮąŠąĄ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā čüąĮąĖąČąĄąĮąĖąĄ čāčĆąŠą▓ąĮčÅ ą╝ąŠąĮąĄčéąĖąĘą░čåąĖąĖ čü 47 ą┤ąŠ 44 ą┐čĆąŠčåąĄąĮč鹊ą▓ ąÆąÆą¤ čüąŠą▓ą┐ą░ą┤ą░ąĄčé čü ą┐ą░ą┤ąĄąĮąĖąĄą╝ č鹥ą╝ą┐ąŠą▓ ą┐čĆąĖčĆąŠčüčéą░ ąÆąÆą¤ ąĮą░ čéčĆąĖ ą┐čĆąŠčåąĄąĮčéą░ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ čĆą░ąĮąĄąĄ ąŠąČąĖą┤ą░ą▓čłąĄą╝čāčüčÅ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÄ čéą░ą║ ąČąĄ, ą║ą░ą║ ąĖ čü ą┤ą▓čāčģą┐čĆąŠčåąĄąĮčéąĮčŗą╝ čüąŠą║čĆą░čēąĄąĮąĖąĄą╝ ąŠą▒čŖąĄą╝ą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣. ąØą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ 16 ą╗ąĄčé ą┐ąŠą┤ąŠą▒ąĮąŠąĄ čüąČą░čéąĖąĄ čĆąĄą░ą╗čīąĮąŠą│ąŠ ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąŠčéą╝ąĄčćą░ą╗ąŠčüčī ą╗ąĖčłčī ą┤ą▓ą░ąČą┤čŗ: ąĮąĄąĘą░ą┤ąŠą╗ą│ąŠ ą┤ąŠ čĆą░ąĘčĆčāčłąĄąĮąĖčÅ ą┐ąĖčĆą░ą╝ąĖą┤čŗ ąōąÜą×-ą×ążąŚ ąĖ ą┤ąĄč乊ą╗čéą░ ą┐ąŠ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╝ ą┤ąŠą╗ą│ąŠą▓čŗą╝ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░ą╝ ą▓ ą░ą▓ą│čāčüč鹥 1998-ą│ąŠ, ą░ ąĘą░č鹥ą╝ ą▓ čĆą░ąĘą│ą░čĆ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ ąĘąĖą╝ąŠą╣ 2008ŌĆō2009-ą│ąŠ

ąŁą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╝čā čüą┐ą░ą┤čā čüą┐ąŠčüąŠą▒čüčéą▓čāąĄčé čéą░ą║ąČąĄ ąĖąĘčŖčÅčéąĖąĄ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠą╝ ąĖąĘ ąŠą▒čĆą░čēąĄąĮąĖčÅ ąŠą║ąŠą╗ąŠ čüąĄą╝ąĖ čéčĆąĖą╗ą╗ąĖąŠąĮąŠą▓ čĆčāą▒ą╗ąĄą╣, ąĘą░ą╝ąŠčĆąŠąČąĄąĮąĮčŗčģ ąĮą░ čüč湥čéą░čģ ą”ąæ. ąŁč鹊 ą▒ąŠą╗čīčłąĄ, č湥ą╝ ąĄą│ąŠ ą║čĆąĄą┤ąĖčé ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╝ ą▒ą░ąĮą║ą░ą╝ ąĖ č湥čĆąĄąĘ ąĮąĖčģ 菹║ąŠąĮąŠą╝ąĖą║ąĄ ą▓ čåąĄą╗ąŠą╝. ąśąĮčŗą╝ąĖ čüą╗ąŠą▓ą░ą╝ąĖ, ąĄąĄ čĆąĄą░ą╗čīąĮčŗą╝ ą║čĆąĄą┤ąĖč鹊čĆąŠą╝ ą▓čŗčüčéčāą┐ą░ąĄčé ąĮąĄ ą”ąæ, ą░ ąĮą░ą╗ąŠą│ąŠą┐ą╗ą░č鹥ą╗čīčēąĖą║ąĖ. ąśčģ čüčĆąĄą┤čüčéą▓ą░ ą▓čŗą▓ąŠą┤čÅčéčüčÅ ąĖąĘ ąŠą▒čĆą░čēąĄąĮąĖčÅ ąĖ čćą░čüčéąĖčćąĮąŠ ąĘą░ą╝ąĄčēą░čÄčéčüčÅ ą║čĆąĄą┤ąĖčéą░ą╝ąĖ ą”ąæ. ąóąĄą╝ čüą░ą╝čŗą╝ ąĖčüą║čāčüčüčéą▓ąĄąĮąĮąŠ čüąŠą║čĆą░čēą░ąĄčéčüčÅ ą║ąŠąĮąĄčćąĮčŗą╣ čüą┐čĆąŠčü ąĮą░ č鹊ą▓ą░čĆčŗ ąĖ čāčüą╗čāą│ąĖ ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ą┤ąĄąĮąĄą│ ąĮą░ čäąĖąĮą░ąĮčüąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ. ą¤čĆąĖ čŹč鹊ą╝ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĖ ą”ąæ čĆą░ą▒ąŠčéą░čÄčé ą║ą░ą║ ┬½čüąŠąŠą▒čēą░čÄčēąĖąĄčüčÅ čüąŠčüčāą┤čŗ┬╗. ąÜąŠą│ą┤ą░ ą║ą░ą▒ąĖąĮąĄčé ą╝ąĖąĮąĖčüčéčĆąŠą▓ ąĖąĘčŗą╝ą░ąĄčé ą┤ąĄąĮčīą│ąĖ ąĖąĘ 菹║ąŠąĮąŠą╝ąĖą║ąĖ ąĮą░ čüč湥čéą░ ą”ąæ, ą┐ąŠčüą╗ąĄą┤ąĮąĖą╣ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčé ą║čĆąĄą┤ąĖčé ąĖ ąĮą░ąŠą▒ąŠčĆąŠčé ŌĆō ą║ąŠą│ą┤ą░ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąĮą░čĆą░čēąĖą▓ą░ąĄčé čĆą░čüčģąŠą┤čŗ, ą”ąæ čüą▓ąŠčĆą░čćąĖą▓ą░ąĄčé ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ. ąÆ čåąĄą╗ąŠą╝ ąČąĄ ą┤ąĄąĮąĄąČąĮčŗąĄ ą▓ą╗ą░čüčéąĖ čĆą░ą▒ąŠčéą░čÄčé ą▓čģąŠą╗ąŠčüčéčāčÄ, čüąŠąĘą┤ą░ą▓ą░čÅ ą│ąŠą┤ąŠą▓čŗąĄ čåąĖą║ą╗ąĖč湥čüą║ąĖąĄ ą║ąŠą╗ąĄą▒ą░ąĮąĖčÅ čäąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą▒ąĄąĘ ąĄą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ąĖ ą▒ąĄąĘ ą▓čüčÅą║ąŠą╣ ą┐čĆąĖą▓čÅąĘą║ąĖ ą║ čåąĄą╗čÅą╝ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čĆąŠčüčéą░.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąĖąĘčŗą╝ą░čÅ ą┤ąĄąĮčīą│ąĖ ąĖ čüąŠą║čĆą░čēą░čÅ č鹥ą╝ čüą░ą╝čŗą╝ čüą┐čĆąŠčü ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ, ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ą┐čĆąŠą▓ąŠčåąĖčĆčāąĄčé ąĖąĮčäą╗čÅčåąĖčÄ ąĮąĄ č鹊ą╗čīą║ąŠ ą┐ąŠą▓čŗčłąĄąĮąĖąĄą╝ čĆąĄą│čāą╗ąĖčĆčāąĄą╝čŗčģ čéą░čĆąĖč乊ą▓, ąĮąŠ ąĖ čüčéčĆą░ąĮąĮčŗą╝ ┬½ąĮą░ą╗ąŠą│ąŠą▓čŗą╝ ą╝ą░ąĮąĄą▓čĆąŠą╝┬╗ ą┐ąŠ ąĘą░ą╝ąĄčēąĄąĮąĖčÄ čćą░čüčéąĖ 菹║čüą┐ąŠčĆčéąĮčŗčģ ą┐ąŠčłą╗ąĖąĮ ąĮą░ą╗ąŠą│ąŠą╝ ąĮą░ ą┤ąŠą▒čŗčćčā ą┐ąŠą╗ąĄąĘąĮčŗčģ ąĖčüą║ąŠą┐ą░ąĄą╝čŗčģ. ąØąöą¤ąś ą┐ąŠ čüčāčéąĖ čÅą▓ą╗čÅąĄčéčüčÅ ąĮą░ą╗ąŠą│ąŠą╝ čü ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ ąĮąĄčäčéąĖ ąĖ ą┤čĆčāą│ąĖčģ ą┐čĆąĖčĆąŠą┤ąĮčŗčģ čĆąĄčüčāčĆčüąŠą▓. ąöąŠą▒ą░ą▓ą╗čÅčÅčüčī ą║ ┬½ąĘą░ą╝čŗą║ą░čÄčēąĖą╝┬╗ ąĖąĘą┤ąĄčƹȹ║ą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮą░ čüą░ą╝ąŠą╝ čģčāą┤čłąĄą╝ ą┐ąŠ ą┐čĆąĖą▒čŗą╗čīąĮąŠčüčéąĖ ą╝ąĄčüč鹊čĆąŠąČą┤ąĄąĮąĖąĖ, ąŠąĮ ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąĖ ą▓ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ čåąĄąĮčā č鹊ą▓ą░čĆą░. ąöą░ąČąĄ čü čāč湥č鹊ą╝ ą┐ą╗ą░ąĮąĖčĆčāąĄą╝ąŠą│ąŠ čüąĮąĖąČąĄąĮąĖčÅ ą░ą║čåąĖąĘąŠą▓ ąĮą░ ąĮąĄčäč鹥ą┐čĆąŠą┤čāą║čéčŗ čŹč鹊čé ą╝ą░ąĮąĄą▓čĆ ą▓čŗą▓ąŠą┤ąĖčé 菹║ąŠąĮąŠą╝ąĖą║čā ąĮą░ ąĮąŠą▓čŗą╣ čāčĆąŠą▓ąĄąĮčī ąĖąĘą┤ąĄčƹȹĄą║, ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÅ čüąŠą▒ąŠą╣ ą┐ąĄčĆąĄčĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą┐čĆąĖčĆąŠą┤ąĮąŠą╣ čĆąĄąĮčéčŗ ą▓ ą┐ąŠą╗čīąĘčā 菹║čüą┐ąŠčĆč鹥čĆąŠą▓ ąĮąĄčäčéąĖ ąĘą░ čüč湥čé ąĄąĄ ą▓ąĮčāčéčĆąĄąĮąĮąĖčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣. ą×ąĮ ąĄčēąĄ ą▒ąŠą╗čīčłąĄ ąĘą░ą│ąŠąĮčÅąĄčé 菹║ąŠąĮąŠą╝ąĖą║čā ą▓ čüčéą░ą│čäą╗čÅčåąĖąŠąĮąĮčāčÄ ą╗ąŠą▓čāčłą║čā, čüąŠąĘą┤ą░ąĮąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║ąŠą╣ ą”ąæ.

ą¤čĆąŠčüčéą░čÅ čŹą║čüčéčĆą░ą┐ąŠą╗čÅčåąĖčÅ ąŠčéč湥čéą╗ąĖą▓ąŠ ąĮą░ą▒ą╗čÄą┤ą░ąĄą╝ąŠą╣ čüčéą░čéąĖčüčéąĖč湥čüą║ąŠą╣ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ą╝ąĄąČą┤čā č鹥ą╝ą┐ą░ą╝ąĖ ą┐čĆąĖčĆąŠčüčéą░ ąÆąÆą¤ ąĖ ą┤ąĄąĮąĄąČąĮąŠą╣ ą╝ą░čüčüčŗ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ą┐čĆąĖ čéą░ą║ąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĄ čüą╗ąĄą┤čāąĄčé ąŠąČąĖą┤ą░čéčī ą┐ą░ą┤ąĄąĮąĖčÅ ąÆąÆą¤ ąĮą░ č湥čéčŗčĆąĄ ą┐čĆąŠčåąĄąĮčéą░ ą▓ 2015-ą╝ ąĖ ąĮą░ ą┤ą▓ą░ ą┐čĆąŠčåąĄąĮčéą░ ŌĆō ą▓ 2016 ą│ąŠą┤čā.

ą¤ąŠą┤ąŠą▒ąĮąŠąĄ čāą│ąĮąĄč鹥ąĮąĖąĄ 菹║ąŠąĮąŠą╝ąĖą║ąĖ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą▓ ąĮą░čłąĄą╣ ąĮąŠą▓ąĄą╣čłąĄą╣ ąĖčüč鹊čĆąĖąĖ ąĮąĄ ą┐ąĄčĆą▓čŗą╣ čĆą░ąĘ. ąÆ 90-ąĄ ą│ąŠą┤čŗ ą┐ąŠą╗ąĖčéąĖą║ą░ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠą│ąŠ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ą┐čĆąĖčĆąŠčüčéą░ ą┤ąĄąĮąĄąČąĮąŠą╣ ą╝ą░čüčüčŗ ą┐ąŠą▓ą╗ąĄą║ą╗ą░ ą┤ą▓čāą║čĆą░čéąĮąŠąĄ čüąŠą║čĆą░čēąĄąĮąĖąĄ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ č湥čéčŗčĆąĄčģą║čĆą░čéąĮąŠąĄ ŌĆō ąĖąĮą▓ąĄčüčéąĖčåąĖą╣. ą×ąĮą░ ąĮąĄ ą┐ąŠą╝ąŠą│ą╗ą░ ą┐ąŠą▒ąŠčĆąŠčéčī ąĖąĮčäą╗čÅčåąĖčÄ, ąĮąŠ ą┐čĆąĖą▓ąĄą╗ą░ ą║ ą▒ą░ąĮą║čĆąŠčéčüčéą▓čā ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ ą▓ 1998-ą╝. ąÆ 2000-ąĄ ą│ąŠą┤čŗ čüč鹥čĆąĖą╗ąĖąĘą░čåąĖčÅ ąĮąĄčäč鹥ą│ą░ąĘąŠą▓čŗčģ ą┤ąŠčģąŠą┤ąŠą▓ ąĖ ąŠą│čĆą░ąĮąĖč湥ąĮąĖąĄ ą┤ąĄąĮąĄąČąĮąŠą╣ 菹╝ąĖčüčüąĖąĖ ą┐ąŠą║čāą┐ą║ąŠą╣ ą▓ą░ą╗čÄčéčŗ ą╗ąĖčłąĖą╗ąĖ 菹║ąŠąĮąŠą╝ąĖą║čā ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ą║čĆąĖčéąĖč湥čüą║ąĖ ą▓ą░ąČąĮčŗčģ ą┤ą╗čÅ ąĄąĄ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ąĖ ąŠčüą▓ąŠąĄąĮąĖčÅ ąĮąŠą▓ąŠą│ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą│ąŠ čāą║ą╗ą░ą┤ą░.

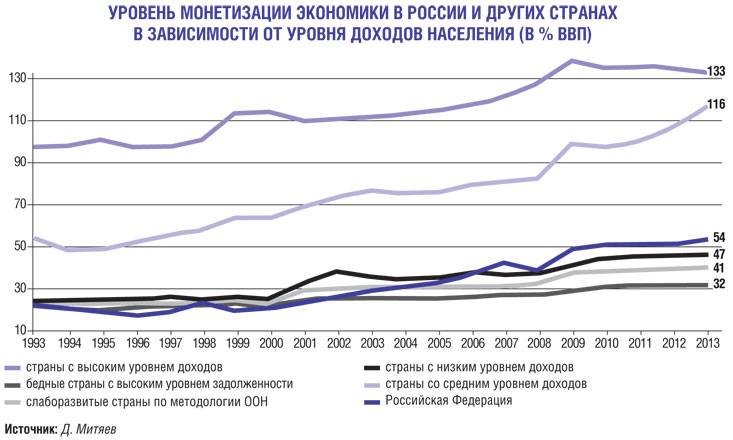

ąĪąŠč湥čéą░ąĮąĖąĄ ąĘą░ą┐ą░ą┤ąĮčŗčģ čüą░ąĮą║čåąĖą╣, ąĮąĄąŠą┐čĆą░ą▓ą┤ą░ąĮąĮąŠ ąČąĄčüčéą║ąŠą│ąŠ ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą░ą┤ą╝ąĖąĮąĖčüčéčĆąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖ čüč鹥čĆąĖą╗ąĖąĘą░čåąĖąŠąĮąĮąŠą╣ ąĮą░ą╗ąŠą│ąŠą▓ąŠ-ą▒čÄą┤ąČąĄčéąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ą▓ąĄą┤ąĄčé ą║ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą║ą░čéą░čüčéčĆąŠč乥, ą┤ą╗čÅ ą┐čĆąĄą┤ąŠčéą▓čĆą░čēąĄąĮąĖčÅ ą║ąŠč鹊čĆąŠą╣ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąĘą░ą╝ąĄąĮąĖčéčī ą▓ąĮąĄčłąĮąĖąĄ ąĖčüč鹊čćąĮąĖą║ąĖ ą║čĆąĄą┤ąĖčéą░ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╝ąĖ. ąóčĆąĄą▒čāąĄčéčüčÅ ą┐ąĄčĆąĄčģąŠą┤ ąŠčé čüą┐ąĄą║čāą╗čÅčéąĖą▓ąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ čäąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą║ čéą░ą║ąŠą╣, ą║ąŠč鹊čĆą░čÅ ąĮą░čåąĄą╗ąĄąĮą░ ąĮą░ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ čāčüč鹊ą╣čćąĖą▓ąŠą│ąŠ čĆąŠčüčéą░ ąĖ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ. ą×ą┤ąĮą░ą║ąŠ ą╝ąĮąŠą│ąŠą║čĆą░čéąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┐ąŠ čĆąĄčłąĄąĮąĖčÄ čŹč鹊ą╣ ąĘą░ą┤ą░čćąĖ, ą┐ąŠčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠ ą▓čŗčüą║ą░ąĘčŗą▓ą░ą▓čłąĖąĄčüčÅ čĆąŠčüčüąĖą╣čüą║ąĖą╝ąĖ čāč湥ąĮčŗą╝ąĖ ąĖ čüą┐ąĄčåąĖą░ą╗ąĖčüčéą░ą╝ąĖ ąĮą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ ą┤ą▓čāčģ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖą╣, ą▒ąĄąĘą░ą┐ąĄą╗ą╗čÅčåąĖąŠąĮąĮąŠ ąŠčéą▓ąĄčĆą│ą░čÄčéčüčÅ čĆčāą║ąŠą▓ąŠą┤čüčéą▓ąŠą╝ ą”ąæ, ą║ąŠč鹊čĆąŠąĄ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čüą╗ąĄą┤ąŠą▓ą░čéčī čĆąĄčåąĄą┐čéą░ą╝ ą£ąÆąż, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ ąĮą░ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ ąĖąĮč鹥čĆąĄčüąŠą▓ ąĖąĮąŠčüčéčĆą░ąĮąĮąŠą│ąŠ ą║ą░ą┐ąĖčéą░ą╗ą░. ąĀąĄąĘčāą╗čīčéą░č鹊ą╝ čüčéą░ą╗ąĖ ą│ą╗čāą▒ąŠą║ą░čÅ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéčī ąĮą░čłąĄą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ ąŠčé ą▓ąĮąĄčłąĮąĄą│ąŠ čĆčŗąĮą║ą░, ąĄąĄ čüčŗčĆčīąĄą▓ą░čÅ čüą┐ąĄčåąĖą░ą╗ąĖąĘą░čåąĖčÅ, ą┤ąĄą│čĆą░ą┤ą░čåąĖčÅ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą│ąŠ čüąĄą║č鹊čĆą░ ąĖ čāą┐ą░ą┤ąŠą║ ąŠą▒čĆą░ą▒ą░čéčŗą▓ą░čÄčēąĄą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, ą┐ąŠą┤čćąĖąĮąĄąĮąĮąŠčüčéčī čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ ąĖąĮąŠčüčéčĆą░ąĮąĮąŠą╝čā ą║ą░ą┐ąĖčéą░ą╗čā, ą▓ ą┐ąŠą╗čīąĘčā ą║ąŠč鹊čĆąŠą│ąŠ ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ ąĄąČąĄą│ąŠą┤ąĮčŗą╣ čéčĆą░ąĮčüč乥čĆčé ą▓ 120ŌĆō150 ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓ (6ŌĆō8% ąÆąÆą¤). ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą┐ąĄčćą░ą╗čīąĮčŗą╣ ąŠą┐čŗčé 1998 ąĖ 2008 ą│ąŠą┤ąŠą▓, ą”ąæ ąĮąĄ ą┐čĆąĄą┤ą┐čĆąĖąĮąĖą╝ą░ąĄčé ą┤ąŠą╗ąČąĮčŗčģ ą╝ąĄčĆ ąĮąĖ ą┐ąŠ ą┐čĆąŠčéąĖą▓ąŠą┤ąĄą╣čüčéą▓ąĖčÄ ą▓čŗą▓ąŠąĘčā ą║ą░ą┐ąĖčéą░ą╗ą░ ąĖ ąŠčäčłąŠčĆąĖąĘą░čåąĖąĖ 菹║ąŠąĮąŠą╝ąĖą║ąĖ, ąĮąĖ ą┐ąŠ čüąŠąĘą┤ą░ąĮąĖčÄ ą▓ąĮčāčéčĆąĄąĮąĮąĖčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ą║čĆąĄą┤ąĖčéą░. ąöąĄąĮąĄąČąĮą░čÅ ą╝ą░čüčüą░ č乊čĆą╝ąĖčĆčāąĄčéčüčÅ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą┐ąŠą┤ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗąĄ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░ ąĖ ąŠčüčéą░ąĄčéčüčÅ čÅą▓ąĮąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠą╣ ą┤ą╗čÅ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ ą┤ą░ąČąĄ ą┐čĆąŠčüč鹊ą│ąŠ ą▓ąŠčüą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░. ąĪ ąĘą░ą║čĆčŗčéąĖąĄą╝ ą▓ąĮąĄčłąĮąĖčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ąĖ čāčģčāą┤čłąĄąĮąĖąĄą╝ ą┐ą╗ą░č鹥ąČąĮąŠą│ąŠ ą▒ą░ą╗ą░ąĮčüą░ ą▓ čüą▓čÅąĘąĖ čü ą┐ą░ą┤ąĄąĮąĖąĄą╝ ąĮąĄčäčéčÅąĮčŗčģ čåąĄąĮ ą▓ąŠąĘčĆą░čüčéą░ąĄčé čĆąĖčüą║ ą╗ą░ą▓ąĖąĮąŠ-ąŠą▒čĆą░ąĘąĮąŠą│ąŠ čüąČą░čéąĖčÅ ą║čĆąĄą┤ąĖčéąĮąŠ-ą┤ąĄąĮąĄąČąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĖ ąŠą▒ą▓ą░ą╗ą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣.

ą¤čĆąŠą┤ąŠą╗ąČąĄąĮąĖąĄ čüą╗ąĄą┤čāąĄčé.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ ą▓ ą▓čŗą┐čāčüą║ąĄ Ōä¢ 46 (564) ąĘą░ 10 ą┤ąĄą║ą░ą▒čĆčÅ 2014 ą│ąŠą┤ą░